Банк, в который вы хотите перевести деньги, следует выбрать из предложенного списка. Как правило, кредитные организации перечислены в алфавитном порядке. Некоторые банки (например, Райффайзенбанк) сначала перечисляют крупные кредитные организации (Сбер, Тинькофф, ВТБ и т.д.), а затем все остальные в алфавитном порядке.

Система быстрых платежей: что это и как подключить?

Проект СБП — система быстрых платежей — был инициирован и разработан Центробанком совместно с НСПК (Национальной системой платежных карт). Идея была реализована в 2019 году, а в 2020 году к проекту присоединилось больше банков. Главная цель СБП — сделать денежные переводы мгновенными и недорогими. То есть доступными для любого гражданина Российской Федерации.

СБП — это платежная платформа для легких денежных переводов, которые могут осуществлять физические лица. Центральный банк России постарался устранить недостатки других подобных систем и сделать сервис максимально удобным для пользователей.

СБП была разработана для ускорения денежных переводов между гражданами России. Ведь некоторые платежи могут быть не доставлены в течение нескольких дней (до пяти). А в системе быстрых платежей деньги приходят мгновенно. Вам не нужно знать реквизиты карты человека, которому будут доставлены деньги. Необходимая информация — это номер мобильного телефона и название банка, в котором обслуживается получатель.

Еще одним преимуществом системы быстрых платежей является то, что комиссии ниже, чем у других подобных сервисов.

С помощью SBP можно не только осуществлять переводы, но и оплачивать товары в магазинах, используя QR-код.

Сервис работает семь дней в неделю. Вы можете осуществлять переводы в любое время дня и ночи в любой день года, включая праздники.

Система быстрых платежей – как работает?

Для осуществления переводов через сервис необходимо иметь доступ к мобильному или интернет-банку кредитной организации. В личном кабинете необходимо подключиться к СБП. Вы можете выбрать, какие платежи сделать активными (входящие или исходящие). Чтобы перевести деньги, получатель также должен быть подключен к системе таким же образом. В противном случае платеж будет отклонен.

Для осуществления перевода через систему быстрых платежей необходимо указать только номер мобильного телефона человека, которому вы будете переводить деньги. Получатель должен будет подтвердить транзакцию. Деньги будут списаны со счета и сразу же переведены на новый счет. Перевод можно сделать только с дебетовой карты. Для кредитных карт эта опция недоступна.

Сколько можно перевести денег?

Система имеет ограничения на переводы. Максимальная сумма, установленная сервисом, составляет 600 000 рублей. Но банки в пределах этих цифр также могут устанавливать ограничения.

Например, денежные ограничения в Сбербанке:

Комиссия за операцию взимается только при превышении месячного лимита в 100 000 рублей. Можно перевести и больше, но придется заплатить 0,5% за операцию.

С 1 мая 2020 года банк ВТБ также установил ежедневный лимит в размере 50 000 рублей. До этого момента в день можно было переводить только 15 000 рублей. Бесплатно в течение месяца можно «перевести» до 300 000 рублей.

Самые большие суммы по СБП находятся в Тинькофф Банке. Месячный лимит на операции, которые можно совершать без комиссии, составляет 1 500 000 рублей. При этом одна операция не может превышать 150 000 рублей.

Какие банки уже подключены к СБП?

Переводы возможны только для тех банков, которые сотрудничают с сервисом. В 2019 году, когда сервис был создан, с системой работали лишь несколько крупных банков:

Сбербанка не было в этом списке. Он появился только в 2020 году, как и другие финансовые учреждения: Рокетбанк, РНКБ, Райффайзенбанк, «Открытие», Запсибкомбанк, Энергобанк, Тинькофф и другие. С полным списком можно ознакомиться на официальной странице сервиса sbp.nspk.ru. Всего насчитывается около 60 банков.

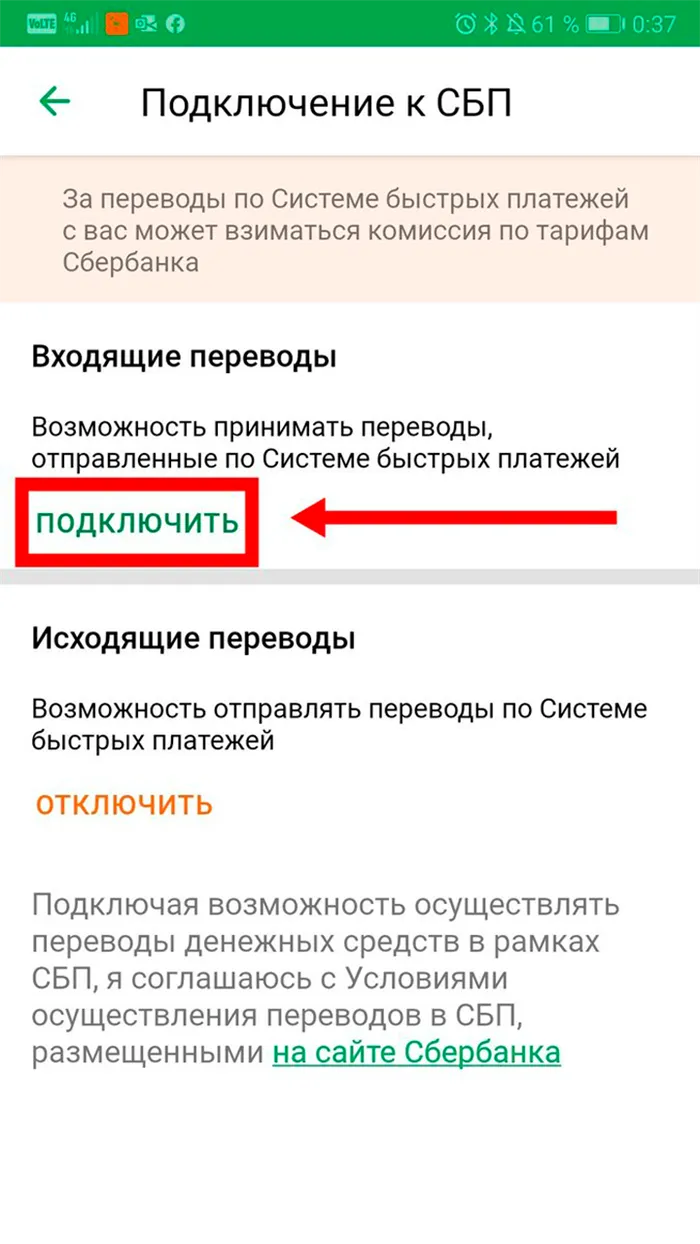

Как в «Сбербанке Онлайн» подключить систему быстрых платежей?

Подключение в мобильном приложении или онлайн-банке происходит быстро. Сначала нужно зайти в личный кабинет, а затем:

- Выбрать раздел «Профиль».

- Во вкладке настроек найти пункт «Оперативная платежная система».

- Выбрать функционал (отправка и получение денег).

- Подтвердить подключение.

Чтобы осуществить перевод, необходимо найти SBP в разделе «Другие услуги», ввести номер телефона и сумму операции.

Как подключить систему быстрых платежей клиентам других банков?

Алгоритм действий для подключения в других банках аналогичен описанному в Сбербанке.

Рассмотрим схему действий на примере банка Тинькофф:

- Необходимо зайти в мобильное приложение или в кабинет на официальном сайте.

- Выбрать раздел «Контакты и переводы».

- Активировать функцию «Оперативная платежная система», переключив тумблер вправо.

- Услуга запросит пароль подтверждения, который придет в SMS-сообщении на ваш мобильный телефон.

Подключить услугу можно и в других финансовых учреждениях через мобильное приложение или в интернет-банке, так же как и в Сбербанк Онлайн для совершения быстрых платежей.

Теперь вам не нужно платить комиссию в 750 рублей, чтобы перевести 50 000 рублей со своей карты Сбер знакомому в Альфа-Банке. Вы можете сделать это бесплатно через Систему быстрых платежей.

Что такое Система быстрых платежей

Система моментальных платежей (СБП) — это платежный сервис, созданный совместно Банком России и Национальной платежной системой. С его помощью вы можете перевести деньги по номеру телефона на счет любого банка, подключенного к системе.

Например, чтобы оплатить курс у продавца, подключенного к СБП, вам нужен только номер его телефона. Никаких других данных вам не понадобится — просто введите цифры в форму, подтвердите платеж, и все.

Система быстрых платежей для бизнеса — это простой и быстрый механизм приема платежей от клиентов. Чтобы перевести деньги на счет магазина, клиент сканирует QR-код, выбирает банк и подтверждает операцию одним щелчком мыши.

Пример размещения QR-кода в офлайне

SBP запустился осенью 2019 года и постепенно заинтересовал как бизнесменов, так и обычных пользователей. В 2020 году клиенты совершили транзакции на 3,8 млрд рублей, а в 2021 году — на 61,5 млрд.

По внутренним данным Системы быстрых платежей, на конец 2021 года 177 000 торговых точек в России принимали оплату через QR-коды. Это в 4 раза больше, чем в 2020 году.

К Системе быстрых платежей подключены 212 российских банков. Среди них крупнейшие игроки рынка: «Тинькофф», «Сбер», «Альфа», а также менее известные финансовые учреждения.

Одним из главных преимуществ СБП является то, что она подходит для бизнеса любого размера. Ее может использовать как владелец шаурменной, так и онлайн-гипермаркета.

Главные отличия от других платежных систем

Бытует мнение, что SBP подходит только для частных лиц, но этот миф легко разрушается статистикой о количестве торговых точек, подключенных к системе. Это отличный вариант как для обычных пользователей, так и для предпринимателей.

Система быстрых платежей для интернет-магазина с помощью средств автоматизации позволит вам принимать деньги от клиентов на своем сайте без ввода каких-либо реквизитов. Все операции будут защищены внутренними протоколами безопасности банков отправителя и получателя.

Главное отличие СБП для физических лиц и предпринимателей от других платежных систем — минимальная стоимость. Обычные пользователи могут переводить до 100 000 рублей в другие банки без комиссии, а бизнес теряет всего 0,4-0,7% с каждой операции, не как в случае с эквайрингом.

Размер комиссии не зависит от оборота бизнеса

Предприниматели могут существенно сэкономить на приеме платежей через СБП, если у них большой оборот. Например, при обороте 500 000 рублей в месяц им придется заплатить за эквайринг 15 000 рублей с комиссией 3%. А при использовании Системы быстрых платежей — 3 500 рублей при ставке 0,7% и условии, что чек не превышает 150 000 рублей.

Банк России планирует сделать СБП самым простым и выгодным инструментом для перевода денег внутри страны. Поэтому в ближайшие несколько лет можно ожидать еще более массового распространения платежной системы среди населения страны.

Какие задачи решает Система быстрых платежей

Основные задачи, которые решает SBP для малого бизнеса — проведение платежей и экономия на комиссиях. Согласно последним исследованиям, около 70% сделок в розничной торговле осуществляется с помощью безналичной формы оплаты.

Все больше людей, покупающих товары онлайн или офлайн, предпочитают расплачиваться картой.

Система быстрых платежей решает следующие задачи:

Позволяет принимать безналичные платежи. Без СБП предпринимателю понадобился бы терминал, кассовое оборудование и эквайринг.

Позволяет экономить на комиссиях. С каждого платежа бизнес будет терять не 3 или 5%, а максимум 0,7%.

Обеспечивает удобство для клиентов. Многие клиенты уже привыкли платить через QR-коды.

Упрощает бухгалтерские процессы. Платежи не приходят единой суммой, и нет необходимости их «разбрасывать».

Различные сценарии для офлайн- и онлайн-платежей. Вы можете сгенерировать статический или динамический QR-код для торговой точки, встроить кнопку на сайт или установить ссылку для оплаты.

Сценарий онлайн-оплаты с помощью QR-кода

За последние 2 года многие предприниматели выбрали SBP в качестве основного средства оплаты. SBP для интернет-магазинов стал спасательным кругом, который позволяет экономить на обработке платежей.

Плюсы и минусы

Основным преимуществом использования системы быстрых платежей является снижение затрат для бизнеса. Может показаться, что разница между 3% по эквайрингу и 0,7% по SBP несущественна, но важно видеть конкретные цифры.

Например, туристическое агентство ANEX TOUR сэкономило более 60 000 рублей в 2021 году, перейдя с эквайринга на SBP. Это хороший результат, и в процентном выражении разница выглядит незначительной — 1,6% против 0,7%.

Также компания получила почти 39 000 рублей компенсации за год в рамках программы возврата комиссий. Подобных примеров в Интернете очень много. Если специально поискать кейсы, можно найти свежие примеры.

Помимо вышеперечисленных плюсов, можно выделить:

0 рублей на подключение бизнеса к системе;

высокая скорость обработки платежей — большинство транзакций происходит практически мгновенно;

возврат средств клиентам без платежных поручений;

перевод средств другим индивидуальным предпринимателям или юридическим лицам;

высокий лимит на сумму платежа — до 600 000 рублей за одну транзакцию;

максимальная комиссия за один платеж — 1 500 рублей;

экономия на комиссиях за счет поддержки государства.

Последний пункт особенно важен для бизнеса, так как государственные органы регулярно поддерживают предпринимателей, пользующихся СБП. В рамках государственной программы Промсвязьбанк в прошлом году установил комиссию 0% для бизнеса.

Платежи облагаются комиссией, но средства возвращаются на счет предпринимателя или юридического лица в течение 30 дней; программа начала действовать в июле 2021 года до конца года, но в декабре была продлена до 1 июля 2022 года.

МСП, получающие платежи через SBP, имеют право на компенсацию. Счет предпринимателя или компании должен быть открыт в одном из 50 банков, включенных в специальный список.